المدة الزمنية 25:33

3 - التحليل المالي - والمؤشرات المالية ( القوائم المالية - مقدمة - 2 )

تم نشره في 2022/11/20

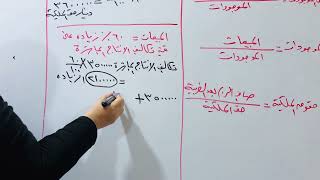

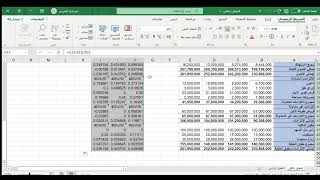

النسب المالية (أو المؤشرات المالية) (أو المُعدلات المحاسبية)هي العلاقة بين متغيرين (رقمين) موجودين في القوائم المالية تربطهما علاقة كمية أو دلالة مشتركة. عادةً ما تستخدم في المحاسبة، وهناك الكثير من النسب المالية المتعارف عليها التي تستخدم لتقيم الحالة المالية العامة للشركات أو المنظمات الأخرى. النسب المالية يمكن أن يستخدمها المديرين داخل الشركة، مساهم حالي أو مستقبلي للشركة وأيضاً من قبل دائن حالي أو مستقبلي. المحلل المالي يستخدم النسب المالية لمقارنة نقاط القوة والضعف في مختلف الشركات. المؤشرات المالية قد تكون عدد عشري مثل 1.3 أو نسبة مئوية مثل 10% . تستخدم المؤشرات المالية على شكل نسبة مئوية إذا كانت قيمتها عادةً أقل من 1 بينما تستخدم المؤشرات على شكل رقم عشري إذا كانت قيمتها عادةً أكبر من 1. على أي حال كتابة المُعدلات باي من الطريقتين سيكون مقبول ولكن استخدام هذا المبدأ يجعلها أكثر سهوله للفهم.. الغرض وأنواع النسب المالية النسب المالية تحديد العديد من جوانب المنشأت والتي تشكل جزءا لا يتجزأ من تحليل القوائم المالية. يتم تصنيف النسب المالية وفقا للجانب المالي للمنشأت الذي تقيسة النسب المالية، مثلا نسب السيولة تقيس درجة توفر النقد لسداد الديون قصيرة الاجل، كما ان نسب النشاط تقيس سرعة المنشأة على تحويل الاصول غير النقدية إلى نقد وهكذا.. النسب المالية تستخدم في المقارنة: بين الشركات. بين الصناعات. بين نقطتين أو فترتين زمنيتين معينتين لشركة واحدة. بين شركة ومعدل الصناعة. والنسب المالية عموما لا تحقق الغرض منها إذا لم يتم قياسها مقابل شيء آخر، مثل الأداء في الماضي أو النسب المالية لشركة أخرى. كما يجدر بالذكر ان النسب المالية لشركات في صناعات مختلفة، تواجه أنواع مختلفة من; المخاطر، ومتطلبات رأس المال، والمنافسة عادة ما تكون من الصعب المقارنة بينها. أولا: نسب الربحية ثانيا: نسب السيولة ثالثا: نسب النشاط أو التشغيل أو الكفاءة رابعا: نسب المديونية مصادر البيانات للنسب المالية القيم المستخدمة في حساب النسب المالية تاخذ من الميزانية العمومية أو قائمة الدخل أو قائمة التدفق النقدي أو احيانا من قائمة الارباح المحتجزة، أو يؤخذ رقم من قائمة، ويؤخذ الرقم الآخر من قائمة أخرى. وهذه القوائم جميعها تدعى بالقوائم المحاسبية أو القوائم المالية. البينات الموجودة في هذه القوائم مبنية على القواعد والمبادئ المحاسبية المستخدمة من قبل المنشأة المصدرة للقوائم.

الفئة

عرض المزيد

تعليقات - 2

مقاطع الفيديو ذات الصلة على 3 - التحليل المالي - والمؤشرات المالية ( القوائم المالية - مقدمة - 2 ):